A aposentadoria pode ficar cada vez mais distante para os brasileiros, e muitos, nem sequer podem conseguir gozar o benefício se a reforma da Previdência passar da forma como está prevista na Proposta de Emenda à Constituição (PEC) 287/2016, segundo a análise de especialistas em direito previdenciário. Os motivos são vários, entre eles, a morte antes ou pouco tempo depois de completar a idade para conseguir o benefício, além do desestímulo ao pagamento da contribuição dos facultativos – que não exercem atividade remunerada, como donas de casa, estudantes e desempregados.

O especialista em direito previdenciário e professor do Centro Preparatório Jurídico (CPJUR) André Luiz Moro Bittencourt observa que o Brasil, um país de grandes dimensões territoriais e de diferenças econômicas e sociais, não deve ser encarado como único. “Temos que levar em conta as peculiaridades de cada região do país. Ao se definir uma idade mínima de 65 anos, isso descarta a aposentadoria de muitas pessoas, em especial em regiões onde a expectativa de vida não é alta, como acontece no Norte e no Nordeste brasileiros”, analisa.

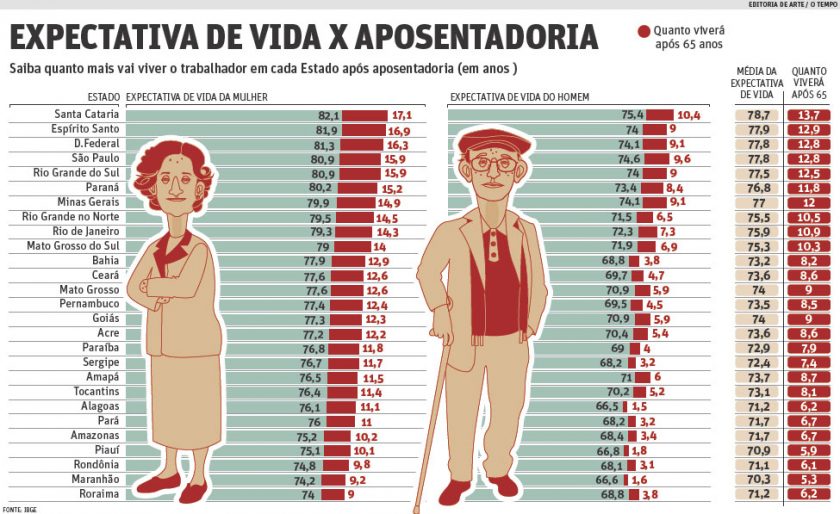

A expectativa de vida dos homens em Alagoas, por exemplo, é de 66,5 anos. O trabalhador viveria, assim, apenas 1,5 ano após se aposentar. No Piauí, o trabalhador viveria mais 1,8 ano, e, no Maranhão, 1,6 ano. A expectativa média de vida no Brasil, entre homens e mulheres, é de 75,5 anos. Se o contribuinte se aposentar com a idade mínima, viveria mais 10,5 anos. No entanto, essa média varia muito. De 13,7 anos em Santa Catarina, que tem expectativa de vida de 78,7 anos, a 5,3 anos no Maranhão, Estado com esperança de vida de 70,3 anos. Em Minas, o aposentado viveria 12 anos após parar de trabalhar.

O presidente do Instituto de Estudos Previdenciários (Ieprev), Roberto de Carvalho Santos, critica a previsão na PEC de um aumento da idade mínima sempre que subir a expectativa de vida do brasileiro. Ele observa que em países europeus, a expectativa está na casa dos 80 anos e, por isso, a aposentadoria acontece aos 65, 67 anos. “Não dá para comparar com o Brasil. A realidade aqui é outra”, diz.

Rombo na conta. O especialista André Luiz Moro Bittencourt observa que a proposta de reforma desmotiva o ingresso dos contribuintes facultativos no sistema previdenciário, se ela incentivasse, poderia ajudar a engordar o caixa da Previdência. “Algumas pessoas podem ter a seguinte linha de pensamento: não vou viver tanto ou vai demorar muito para me aposentar. Logo, não vou contribuir com a Previdência e vou buscar outras opções”, alerta.

Para ele, definir 65 anos como idade mínima em uma sociedade que não emprega quase 65% de sua população com mais de 50 anos, sem que haja possibilidade de aposentadoria por tempo de contribuição, favorece um cenário de muitas pessoas sem emprego e, por consequência, sem poder fazer sua contribuição ao sistema, ampliando o rombo. A Previdência apresentou déficit de R$ 149,7 bilhões em 2016. “Se os jovens estão tendo dificuldade para encontrar emprego no país, imagina pessoas da terceira idade”, observa.

Demanda cresce no INSS

A solicitação de aposentadorias em janeiro deste ano cresceu 20,4% na comparação com igual mês de 2016, segundo o INSS. Os pedidos somaram 221.670. Em 2016, os pedidos dos mineiros tiveram incremento de 17,6% frente ao ano anterior. No Brasil, cresceram 8,57%. O advogado especialista em direito previdenciário Willian Gustavo de Oliveira Avelar explica que “a reforma não atinge o direito já adquirido”.

Base deveria ser a preocupação

No lugar de fazer uma campanha difamatória contra a Previdência, o governo federal deveria mostrar as vantagens de contribuir. Dessa forma, atrairia mais contribuintes facultativos, defende o presidente do Instituto de Estudos Previdenciários (Ieprev), Roberto de Carvalho Santos.

Com a redução de direitos no decorrer dos anos, desmantelando a Previdência, ele não descarta o seu fim. “Num prazo de 30, 35 anos, ela se tornaria apenas um simples seguro”, cogita. Santos afirma que a reforma seria um tiro no pé, com efeitos perversos não só para os beneficiários, mas para a economia do país. “A Previdência deve ser encarada como um investimento, e não um gasto”, frisa.

Fonte: O Tempo

Deixe seu comentário